跟着2024年9.24“并购六条”出台,在成本市辘集,并购重组飞腾到与IPO同等之地位,不错联想改日产业成本里面之博弈将越发波涛壮阔。链接A股市集的IPO天花板,以及一级市集的退出堰塞湖,笔者以为,A股市集正插足产业成本博弈占主导的期间,当下的并购激越仅仅最先。

IPO增量天花板正在酿成

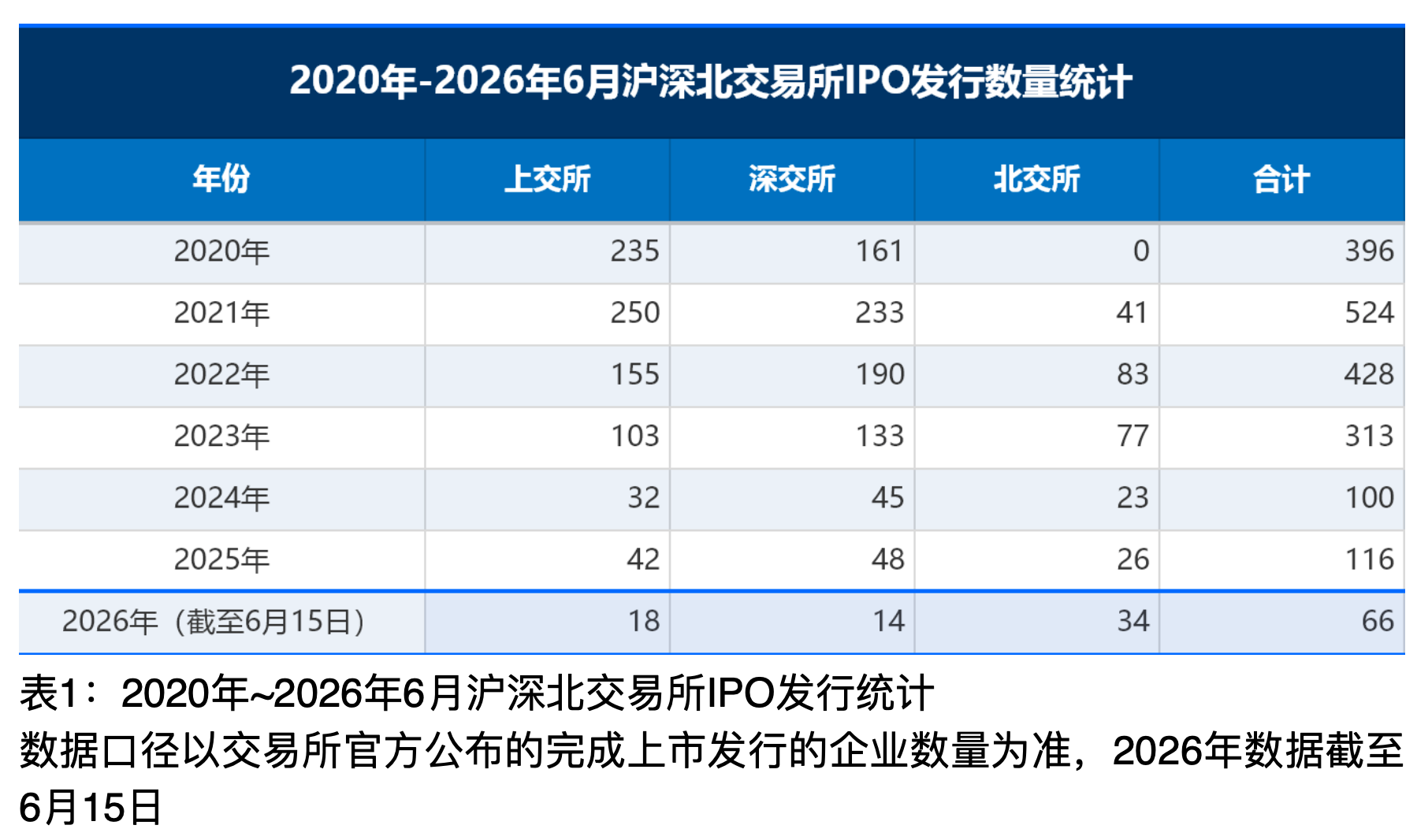

资格过全面注册制期间的狂飙,在2023年“8.17”窗口指点之后,IPO出现急刹车。2024年和2025年的IPO区别为100、116家,2026年于今测度66家,据此约略推测全年上限在120家傍边。

要是每年只消120家公司能生效IPO,其中还包括北交所30家傍边,而一级市集每年上万个样式投资改日想通过IPO来扫尾退出,这1%的比例险些让东说念主无望。诚然还有港股市集,但每年或者也就100多个刊行量,况且面前证监会对港股实行路条制,也并非想去就去的。

是以面前回首当初某投资东说念主讲“谁要去港股就打断谁的腿”是不是很好笑?至于北交所,到了2024年就如故是“也曾你爱答不睬,面前是高攀不起”,此一时水流花落也。

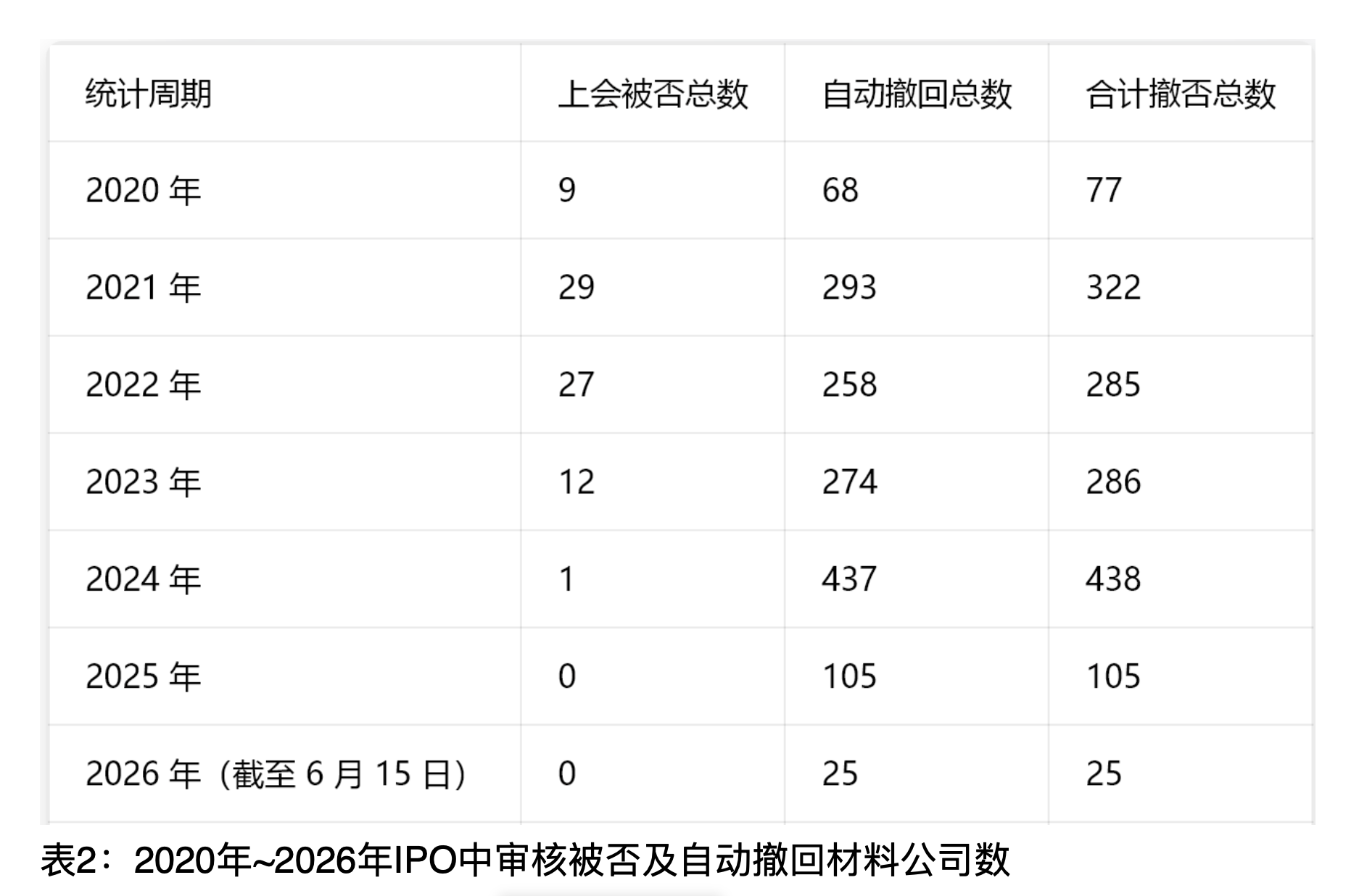

虽说实行注册制后,企业陈诉IPO简化许多,但是能否上得了就不是企业和投行的一相宁愿了。2023年IPO刊行数目急刹车之后,刊行市集一度出现堰塞湖,跳跃500家企业列队上市,窗口指点不能浮滥,监管用了神秘的一招,即加大现场搜检的比例及力度。

2023年上半年笔者曾统计过现场搜检的杀伤力,被抽中的概率或者是4%,如实很低,但一朝被抽中自主战抖材料的比例高达44%。在现场搜检的压力下,2024年自主战抖材料的公司高达437家,那时市集担忧的刊行堰塞湖问题顿时化解。而到了2025年下半年,某种真义上,注册制正在演变为定向邀请制。

纵容2026年6月15日,列队恭候上会的公司总和为324家。约略按照2024~2026年上半年的刊行过会节律,以及现时的定向邀请制内涵,面前在列队的至少需3年才能消化。

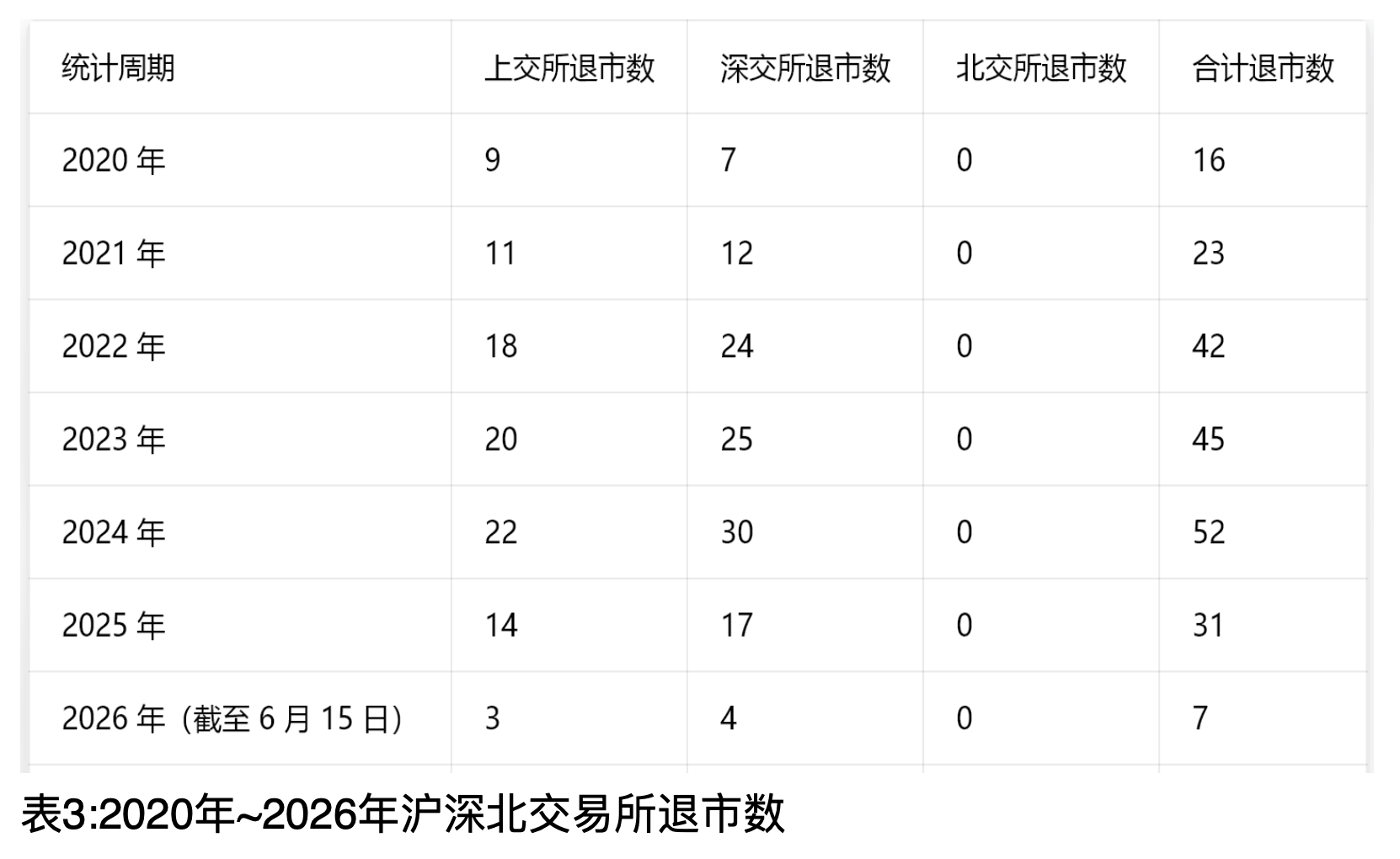

关于A股市集而言,IPO是进,那么退市代表出,影视大全电视剧链接2022~2025年的退市数在31~52家之间约略推测,改日每年退市数基本督察在40家傍边。

由此,改日A股市集出入大体为,每年沪深北三个往返所新增120家上市公司,退市40家,年度增量80家。

纵容2026年6月,沪深北三个往返所存量上市公司约5526家,对媲好意思股市集的约6200家,改日十年A股市集保合手年净增80家上市公司,亦然顺应根由的。

一级市集的退出堰塞湖

2018年,笔者把一级市集的退出情形面目为堰塞湖。那会一级市集情形碎裂乐不雅,各人齐在念念索出息。

当年,时任基金业协会党委文告、会长洪磊在一个论坛上提到,“纵容2018年一季度末,私募基金累计投资于未上市未挂牌企业股权、新三板企业股权和上市公司再融资样式数目达8.56万个,累计酿成4.72万亿元成本金。”链接其他数据约略缱绻,或者90%以上未退出。

那么8年曩昔了,一级市集的退出情况奈何呢?很缺憾,当下和将来依然还会是堰塞湖风光。2018年全行业担忧退出问题,而2019年科创板一开,亚洲欧美日本2020年注册制一推论,退出问题名义上获取了缓解,但现实上本应记忆投后处置的法子又被挑升忽略了。

负反应很快驾临。2022年春天,笔者说那时PE、VC行业靠近的募资难实质上是退出的堰塞湖在倒逼。笔者很惊讶,上海一家200亿元畛域以上的明星处置东说念主私募果然莫得竖立专门的投后部门,况且这种风光并不有数。接下来便是咱们所看到的,LP(有限结伙东说念主)向GP(平凡结伙东说念主)要DPI(已分拨收益倍数),GP批量告状创业公司,如是螺旋式反应。

那么,现时一级市集还有几许已投钞票待退出呢?阐发中基协闪现的备案私募股权、创投基金存续净钞票畛域推算,一级市集一起未算帐、未扫尾齐全退出的底层钞票约15.34万亿元,其中也包括正在投资期或退出期的基金。再阐发清科、易凯的统计叙述,到期待退出测度千里淀钞票约12.51万亿元,对应基金数目3.14万支,对应样式数跳跃6.63万家。

五六年前,笔者曾参与一只母基金的处置,得以窥见国内PE、VC一二线近百家机构的基金召募贪文籍,以及数十家机构的底层钞票组合。那时笔者很惊讶业界盛行IRR(里面收益率)这个方针,却对DPI方针半吐半露,简直是说来话长。

存量期间产业成本博弈占主导

上有IPO的天花板,下有一级市集退出的堰塞湖,与其说“并购六条”是政策的主动,不如说是市集的倒逼。A股市集当可是然插足一个存量博弈期间。

梳理从2020年~2026年的上市公司钞票收购数据,这两年莫得出现所谓的火关怀形,以致还有所下落。

但就市集风向标来说,2021年~2023年审核趋严、跨界并购受限、股份支付步调多,要害重组逐年萎缩。而2024年“9.24”履行审核简化、允许未盈利科创钞票、放宽跨界产业并购、定向可转债器用放开、分阶段支付等,要害重组数目、往返金额、单案体量才同步爆发。是以,“并购六条”的分水岭内涵不言而谕。

跟着IPO通说念收窄,市集上壳资源也一扫注册制时的弱点,再行受接待。2024年以来,全市集借壳及限制权转让数合手续加多。

说到底,当下是存量博弈期间,收拢先机很伏击。“并购六条”初度明确救济PE、VC以产业整合为认识收购上市公司限制权,于是启明创投拿下了天迈科技,并很快装入了被投样式;放宽科创板跨界产业整合包容度,于是硬科技独角兽智元机器东说念主反向控股了上纬新材;放开传统产业跨界并购,于是ST松发剥离一起陶瓷钞票,钞票置换+刊行股份收购恒力重工100%股权。

这些标杆性案例,既是敢于吃螃蟹,亦然精确诈欺了章程的窗口契机。自后陆续有仿效者,但能通过的凤毛麟角,相背有的还落得一地鸡毛。

而当下硬科技成为主导行业,一级市集和PE、VC行业成为国度产业调控以及地点经济科创竞争的器用,再对照好意思国历史上的五次产业并购波浪,A股市集上的产业成本博弈只会愈演愈烈。

(作家系贝诺成本处置结伙东说念主,历经战投、母基金及直投,面前聚焦并购及孵化)

举报 著述作家

艾经纬

联系阅读 又是安徽!全面押注机器东说念主,安徽发文饱读舞上市公司面向全球整合产业链资源

又是安徽!全面押注机器东说念主,安徽发文饱读舞上市公司面向全球整合产业链资源到2030年,工业机器东说念主产量插足宇宙前线,东说念主形机器东说念主产量插足宇宙第一梯队。 饱读舞上市公司面向全球整合产业链资源,通过并购重组布局机器东说念主畛域,鼓舞具沟通键中枢期间的优质企业加速成长。

8329 06-15 15:05 SpaceX市值空降好意思股前十,马斯克成为全球首位万亿好意思元富豪

SpaceX市值空降好意思股前十,马斯克成为全球首位万亿好意思元富豪这场史上最大畛域IPO,可能亦然载入科技行业汗青的“造富绽放”。

12 67198 06-12 23:21 并购将成为我国成本市集发展的新主题和新干线

并购将成为我国成本市集发展的新主题和新干线2024 年一系列并购新政的出台标记着我国成本市集厚爱开启以高质料并购重组为中枢干线的新周期,这既是存量经济期间扫尾结构优化与换说念解围的枢纽旅途,亦然陶冶海外级更变型大企业、鼓舞新质坐蓐力发展的策略必选项。

6 4020 06-12 10:24 刊行审核提速、“超大单”记忆,A股IPO全面回暖?

刊行审核提速、“超大单”记忆,A股IPO全面回暖?业内展望,下半年A股IPO将结构性提速。

19768 06-09 18:44 百亿大单频现、产业整合提速,年内沪市新增重组290余家次

百亿大单频现、产业整合提速,年内沪市新增重组290余家次有何亮点?

8 17195 06-07 21:53 一财最热 点击关闭